Nach einem unverschuldeten Unfall denken die meisten an Reparatur oder Auszahlung – und übersehen dabei zwei Ansprüche, die zusammen schnell vierstellig werden: den Nutzungsausfall für die Tage ohne Auto und die merkantile Wertminderung, also den Wertverlust deines Fahrzeugs allein dadurch, dass es jetzt einen Unfall in der Akte hat. Beides steht dir unter bestimmten Voraussetzungen zu, beides wird von Versicherungen selten freiwillig auf den Tisch gelegt. Dieser Ratgeber erklärt verständlich, wie du Nutzungsausfall nach Unfall berechnen kannst, wie hoch die Wertminderung üblicherweise ausfällt – und warum gerade diese beiden Posten so oft im Sand verlaufen.

01Nutzungsausfall – was ist das eigentlich?

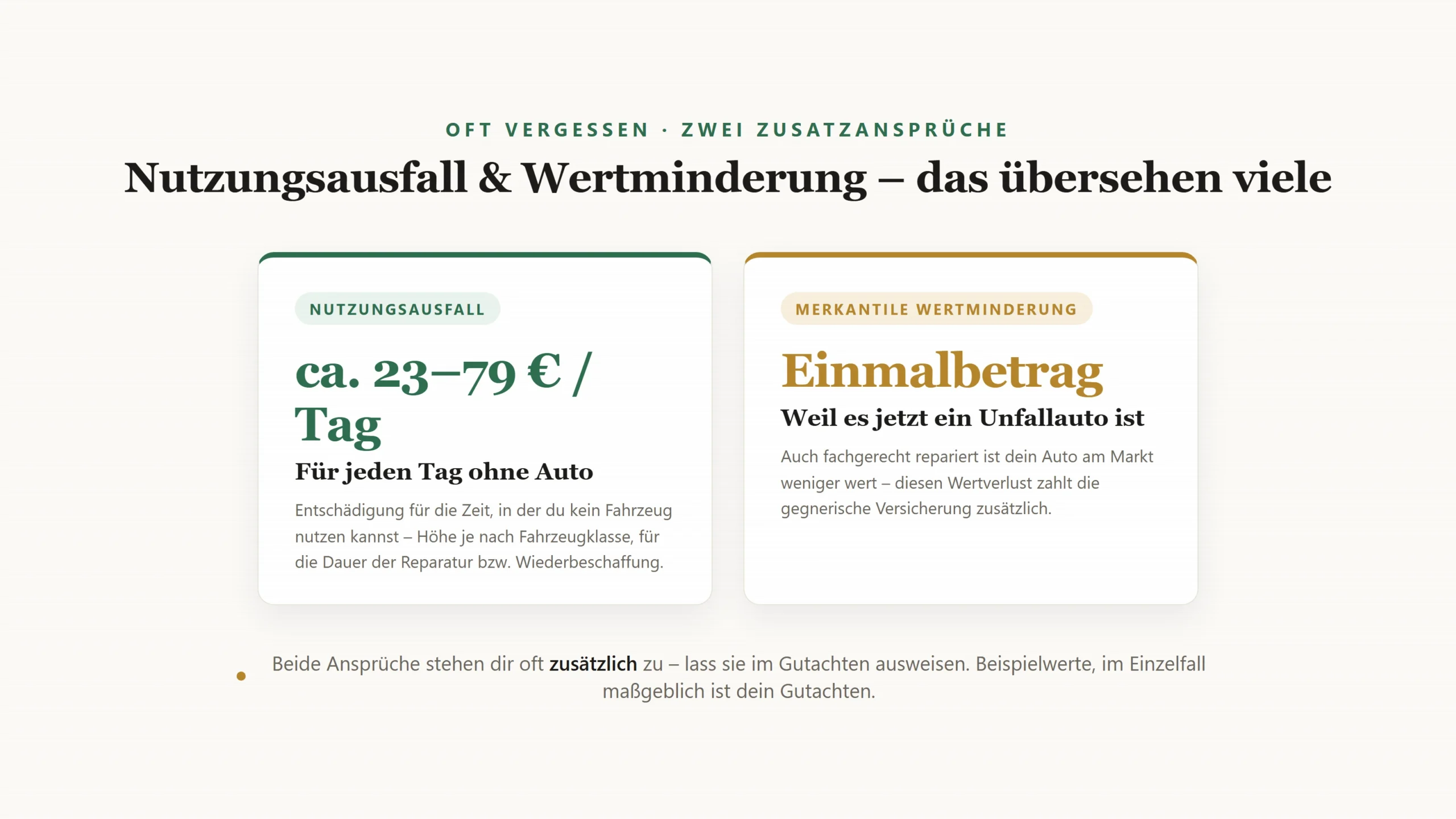

Der Nutzungsausfall ist eine Entschädigung dafür, dass dir dein Auto nach dem Unfall eine Zeit lang nicht zur Verfügung steht. Du bekommst ihn, ohne dass dir echte Mehrkosten entstehen müssen: Es ist der pauschale Ersatz für den Verlust der reinen Nutzungsmöglichkeit.

Der entscheidende Punkt – und der, an dem viele scheitern: Nutzungsausfall ist die Alternative zum Mietwagen. Du hast nach einem unverschuldeten Unfall grundsätzlich die Wahl:

- Du nimmst einen Mietwagen – dann werden dir die angemessenen Mietkosten ersetzt.

- Du verzichtest auf den Mietwagen und überbrückst die Zeit anders (Fahrrad, Bahn, Zweitwagen, Mitfahrgelegenheit) – dann steht dir für jeden Ausfalltag der Nutzungsausfall zu.

02Wie hoch ist der Nutzungsausfall?

Die Höhe richtet sich nicht nach Bauchgefühl, sondern nach einer in der Praxis fest etablierten Tabelle: der Sanden/Danner/Küppersbusch-Tabelle. Sie ordnet nahezu jedes gängige Modell einer von zwölf Fahrzeuggruppen zu – den Gruppen A bis L. Je höher die Gruppe, desto höher der Tagessatz.

Üblich sind dabei Tagessätze von etwa 23 € (Gruppe A) für einen kleinen Kleinwagen bis hin zu rund 175 € (Gruppe L) für hochwertige Oberklasse- und Sportwagen. Ein normaler Kompaktwagen oder eine Mittelklasse-Limousine liegt in der Regel irgendwo dazwischen. Die Rechnung selbst ist denkbar einfach:

Wichtig ist die Herabstufung bei älteren Fahrzeugen. Ein Auto, das schon viele Jahre auf dem Buckel hat, wird nicht mehr mit dem vollen Neuwagen-Satz seiner Gruppe entschädigt:

- Ist dein Fahrzeug älter als 5 Jahre, wird es in der Regel um eine Gruppe herabgestuft.

- Ist es älter als 10 Jahre, geht es üblicherweise um zwei Gruppen nach unten.

Ein Beispiel zur Größenordnung: Steht dein Wagen nach dem Unfall acht Tage in der Werkstatt und liegt er nach Herabstufung etwa bei einem Tagessatz von 50 €, kommen rund 400 € zusammen – Geld, das ohne aktives Geltendmachen einfach liegen bleibt. Welche Gruppe konkret für dein Modell gilt und ob herabgestuft wird, weist ein gutes Schadengutachten meist gleich mit aus.

03Voraussetzungen: Nutzungswille und Nutzungsmöglichkeit

Der Nutzungsausfall ist kein Selbstläufer. Damit der Anspruch greift, müssen zwei Dinge zusammenkommen:

- Nutzungswille – du hättest das Auto im fraglichen Zeitraum auch tatsächlich nutzen wollen. Wer ohnehin im Urlaub oder krank im Bett liegt und das Fahrzeug gar nicht gebraucht hätte, hat in dieser Zeit keinen Ausfall erlitten.

- Nutzungsmöglichkeit – du hättest das Auto auch nutzen können. Das setzt zum Beispiel voraus, dass du in der Zeit fahrtüchtig und im Besitz der Fahrerlaubnis bist.

Sind beide Punkte erfüllt, steht der Entschädigung in der Regel nichts im Weg. Und ein häufiges Missverständnis gleich mit aufgeräumt: Nutzungsausfall gibt es nicht nur bei reparablen Schäden. Auch beim Totalschaden hast du Anspruch – und zwar für die übliche Wiederbeschaffungsdauer, also den Zeitraum, den du brauchst, um dir ein gleichwertiges Ersatzfahrzeug zu besorgen. Diese Zeitspanne weist ein Gutachten typischerweise aus. Mehr zum Totalschaden selbst liest du in unserem Überblick zum wirtschaftlichen Totalschaden.

04Merkantile Wertminderung – was ist das?

Die merkantile Wertminderung ist der zweite oft vergessene Posten – und sie betrifft genau die Fälle, in denen du dein Auto behalten und reparieren lässt. Der Gedanke dahinter:

Selbst wenn dein Fahrzeug fachgerecht und vollständig repariert wurde, ist es auf dem Markt weniger wert als vorher – allein weil es jetzt ein Unfallfahrzeug ist.

Niemand zahlt für einen reparierten Unfallwagen so viel wie für ein vergleichbares unfallfreies Auto, selbst wenn die Reparatur technisch einwandfrei ist. Diesen reinen Marktwertverlust – das Misstrauen der Käufer, das auch perfekte Arbeit nicht ausräumt – fängt die merkantile Wertminderung auf. Sie hat nichts mit der Qualität der Reparatur zu tun, sondern allein mit dem „Makel“ in der Fahrzeughistorie. Den musst du beim späteren Verkauf offenlegen, und genau dafür sollst du vorher entschädigt werden.

05Wann gibt es Wertminderung – und wie viel?

Nicht jeder Kratzer löst eine Wertminderung aus. Üblich ist eine Bagatellgrenze: Liegt der Schaden in der Regel unter etwa 700 bis 750 €, gilt das Fahrzeug weiterhin als praktisch unfallfrei – eine Wertminderung wird dann meist nicht zugesprochen. Oberhalb dieser Schwelle kommt sie ins Spiel.

Wie hoch sie ausfällt, hängt von mehreren Faktoren ab:

- Alter des Fahrzeugs – im ersten Jahr nach Erstzulassung ist die Wertminderung am höchsten und nimmt mit zunehmendem Alter ab.

- Schadenhöhe im Verhältnis zum Wiederbeschaffungswert.

- Laufleistung – je mehr Kilometer, desto geringer fällt sie tendenziell aus.

- Fahrzeugwert insgesamt.

Zur Berechnung haben sich in der Praxis feste Modelle etabliert; verbreitet ist etwa das Modell Ruhkopf/Sahm, das vor allem für die ersten rund vier Zulassungsjahre herangezogen wird. Genau deshalb gilt: Bei einem jungen, hochwertigen Auto kann die Wertminderung erheblich sein, während sie bei einem alten Wagen mit hoher Laufleistung gegen null geht. Bei Fahrzeugen mit deutlich über 100.000 km wird ein Anspruch in der Praxis häufig bestritten oder abgelehnt – ausgeschlossen ist er damit aber nicht automatisch; das hängt vom Einzelfall ab. Den genauen Betrag beziffert das Schadengutachten.

06Zwei Ansprüche, die oft vergessen werden – und bares Geld bedeuten

Fassen wir zusammen, warum dieser Ratgeber wichtig ist: Nutzungsausfall und Wertminderung sind die beiden Posten, die in der Schadenabwicklung am leichtesten unter den Tisch fallen – nicht weil sie selten zustehen, sondern weil sie selten von selbst angeboten werden.

- Wer nach dem Unfall auf einen Mietwagen verzichtet, vergisst oft den Nutzungsausfall für genau diese Tage.

- Wer sein Auto reparieren lässt und zufrieden weiterfährt, denkt nicht an die Wertminderung, die er beim späteren Verkauf real zu spüren bekommt.

Zusammengerechnet sind das in vielen Schadenfällen mehrere hundert bis über tausend Euro. Die Grundlage für beide Ansprüche liefert ein ordentliches Schadengutachten: Es weist die Fahrzeuggruppe und Ausfalldauer für den Nutzungsausfall aus und beziffert die merkantile Wertminderung konkret. Steht im Gutachten nichts dazu, ist das ein Warnsignal – genauso wie ein Restwert oder Wiederbeschaffungswert, der nicht passt. Wenn deine Versicherung am Ende weniger zahlt als im Gutachten steht, hilft dir unser Ratgeber Versicherung zahlt zu wenig weiter. Und falls schon der Restwert zu niedrig angesetzt wurde, fängt das Problem oft genau dort an.

07Wo wir ins Spiel kommen

Wir prüfen kostenlos, ob dein Schadengutachten vollständig ist – also ob neben Restwert und Wiederbeschaffungswert auch Nutzungsausfall und Wertminderung sauber angesetzt sind. Fehlt etwas oder ist es zu niedrig kalkuliert, sagen wir dir das, bevor du unterschreibst.

Recht und Geld aus einer Hand

Die korrekte Einordnung und ein konkretes, faires Angebot für dein Unfallauto – transparent und ohne Vermittlungsprovision.

- Wir prüfen dein Schadengutachten kostenlos – inklusive Nutzungsausfall und Wertminderung.

- Wenn es um den Verkauf deines Unfallautos geht, machen wir dir ein konkretes, faires Angebot.

👉 Gutachten kostenlos & unverbindlich prüfen lassen → Gutachten-Prüfung · Unfallauto fair verkaufen → Restwertankauf